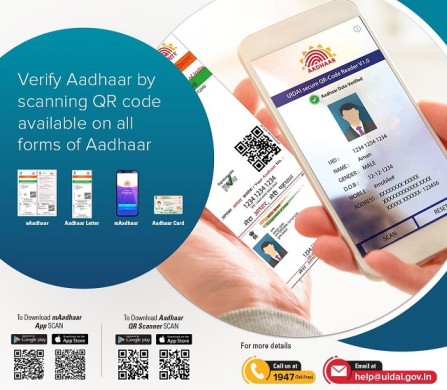

AePS (आधार इनेबल्ड पेमेंट सिस्टम) की सुरक्षा

साइबर अपराधियों ने अब यूजर्स के बैंक खातों को निकालने के लिए बायोमेट्रिक POS डिवाइस और बायोमेट्रिक ATMs संचालित करने के लिए सिलिकॉन अंगूठे का उपयोग करना शुरू कर दिया है।

न तो भारतीय विशिष्ट पहचान प्राधिकरण (UIDAI) और न ही एनपीसीआई स्पष्ट रूप से उल्लेख करते हैं कि AePS (आधार इनेबल्ड पेमेंट सिस्टम) डिफ़ॉल्ट रूप से सक्षम है या नहीं।

मुख्य तथ्य

कैशलेस इंडिया, एक वेबसाइट जिसका प्रबंधन और संचालन MeitY द्वारा किया जाता है, का कहना है कि सेवा को किसी भी एक्टिवेशन की आवश्यकता नहीं है, केवल आवश्यकता यह है कि यूजर्स का बैंक खाता उनके आधार नंबर से जुड़ा होना चाहिए।

UIDAI के अनुसार, जो यूजर्स आधार अधिनियम की धारा 7 के तहत अधिसूचित योजनाओं के तहत कोई लाभ या सब्सिडी प्राप्त करना चाहते हैं, उन्हें अनिवार्य रूप से अपना आधार नंबर बैंकिंग सेवा प्रदाता को जमा करना होगा।

आधार बैंकिंग संस्थानों के लिए KYC का पसंदीदा तरीका भी है, इस प्रकार अधिकांश बैंक खाताधारकों के लिए डिफ़ॉल्ट रूप से AePS को सक्षम करता है।

UIDAI ने एक नया टू-फैक्टर ऑथेंटिकेशन मैकेनिज्म लागू किया है जो मशीन-लर्निंग-आधारित सुरक्षा प्रणाली का उपयोग करता है, फिंगरप्रिंट की सजीवता की जांच करने के लिए फिंगर मिन्यूटी और फिंगर इमेज कैप्चर का संयोजन करता है।

इसके अतिरिक्त, यूजर्स को यह भी सलाह दी जाती है कि वे UIDAI की वेबसाइट पर जाकर या मोबाइल ऐप का उपयोग करके अपनी आधार जानकारी को लॉक करना सुनिश्चित करें। इससे यह सुनिश्चित होगा कि उनकी बायोमेट्रिक जानकारी, भले ही छेड़छाड़ की गई हो, का उपयोग वित्तीय लेनदेन शुरू करने के लिए नहीं किया जा सकता है।

बायोमेट्रिक ऑथेंटिकेशन की आवश्यकता होने पर आधार को अनलॉक किया जा सकता है, जैसे संपत्ति पंजीकरण और पासपोर्ट नवीनीकरण के लिए, जिसके बाद इसे फिर से लॉक किया जा सकता है। एसएमएस सेवा के माध्यम से 16 अंकों की VID संख्या जेनेरेट करने के लिए UIDAI की वेबसाइट का उपयोग करके आधार कार्ड को लॉक किया जा सकता है।

यूजर्स UIDAI की वेबसाइट पर माई आधार टैब का उपयोग करके अपनी आधार बायोमेट्रिक जानकारी को लॉक भी कर सकते हैं। आधार को लॉक करते समय जेनरेट होने वाले 16 अंकों के कोड को अनलॉक करने के लिए इसकी जरूरत होगी।

यूजर्स आईओएस और एंड्रॉइड के लिए उपलब्ध myAadhaar ऐप का उपयोग करके अपनी आधार जानकारी को लॉक और अनलॉक भी कर सकते हैं। आरबीआई ने एक सर्कुलर में कहा है कि अनधिकृत लेनदेन होने पर ग्राहक शून्य देयता का हकदार (entitlement to zero liability) होता है, और ग्राहक इस तरह के अनधिकृत लेनदेन के संबंध में बैंक से संचार प्राप्त करने के तीन कार्य दिवसों के भीतर बैंक को सूचित करता है।

शून्य देयता का हकदार (entitlement to zero liability)

6 जुलाई, 2017 को जारी RBI अधिसूचना कहती है कि कस्टमर के बैंक खाते में उसकी जानकारी के बिना यानी अनधिकृत लेनदेन की स्थिति में एक ग्राहक “शून्य देयता का अधिकार” (entitlement to zero liability) का पात्र होगा अर्थात इस अनधिकृत लेनदेन के लिए वह उत्तरदायी नहीं होगा।

हालांकि इसके लिए कुछ शर्तें हैं। ये शर्तें हैं:

1. यदि बैंक की गलती के कारण अनधिकृत लेनदेन, या धोखाधड़ी हुई है, तो ग्राहक शून्य देयता का हकदार होगा। अगर ग्राहक अनधिकृत लेनदेन की तुरंत रिपोर्ट करने में विफल रहता है तो भी बैंक को नुकसान के लिए भुगतान करना होगा।

2. किसी थर्ड पार्टी द्वारा ट्रांजेक्शन की स्थिति में जहां न तो बैंक की गलती और न ही ग्राहक की, लेकिन सिस्टम में कहीं और होती है, और ग्राहक इस लेनदेन के तीन कार्य दिवसों के भीतर बैंक को सूचित करता है तो वह नुकसान की भरपाई के लिए पात्र होता है। दूसरे शब्दों में, यदि कोई तीसरा पक्ष अनधिकृत लेन-देन के पीछे है, तो ग्राहक की शून्य देयता होगी यदि वह तीन कार्य दिवसों के भीतर इसकी रिपोर्ट करता/करती है।

आरबीआई ने सभी बैंकों को निर्देश दिया है कि इलेक्ट्रॉनिक बैंकिंग लेनदेन के लिए अनिवार्य रूप से एसएमएस अलर्ट के लिए पंजीकरण करें और जहां भी उपलब्ध हो ई-मेल अलर्ट के लिए रजिस्टर करें। एसएमएस अलर्ट “अनिवार्य रूप से” भेजे जाने हैं, जबकि ईमेल अलर्ट भेजे जा सकते हैं, जहां भी पंजीकृत हो।